observa

tório

de epi

.

2023-1

.

crise

na

ordem

liberal inter-nacional

.

equipe

.

Filipe Almeida do Prado Mendonça

Rafaela De Pieri Piedade

Bárbara Cristina

Bárbara Beneti

João Pedro Rezende

Gabriel Ferreira

Heitor Novelini

Débora Suellen

Richard Rodrigues

Marcela Santos

Matheus Marques

Mateus de Oliveira

Maria Laura

Mateus Bertolini

Maria Fernanda Montandon

Julia Pirani

Francinne Santos

Xavier Mendes

Introdução

Este primeiro Relatório Semestral, que compila as principais informações e dados recolhidos pelo Observatório de Economia Política Internacional (OEPI)durante os meses de setembro e novembro de 2023, tem por objetivo fornecer material empírico, reunido de forma acessível, servindo de forma instrumental para o melhor avanço de pesquisas nacionais no campo da Economia Política Internacional e correlatas, realizando uma observação panorâmica do cenário internacional atual.

Desse modo, os levantamentos de dados foram divididos em quatro eixos principais: a competição estratégica entre China e EUA na questão tecnológica; os BRICS e os Bancos de Desenvolvimento – incluindo, em partes, indicadores dos novos membros do bloco; a atuação do Brasil, da China e dos Estados Unidos na Organização Mundial do Comércio (OMC), especificamente no que tange aos dispositivos de resolução de controvérsias; e a Política Comercial dos Estados Unidos, apontando alguns aspectos a partir do governo Trump (2017- 2020) e do atual governo Biden (2021-).

O Eixo 1 trouxe informações acerca da disputa tecnológica entre China e EUA e os principais indicadores para a pesquisa foram semicondutores, tecnologia 5G, Partnership for Global Infrastructure and Investments (PGII) e o CHIPS Act.

O Eixo 2 diz respeito sobre os BRICS e seus Bancos de Desenvolvimento. Neste segundo eixo optou-se por subdividir a pesquisa a partir de dados macroeconômicos tanto dos membros clássicos do BRICS (Brasil, Rússia, Índia, China e África do Sul) quanto dos novos (Etiópia, Argentina, Egito, Arábia Saudita, Irã, Emirados Árabes Unidos). Esses dados macroeconômicos foram: comércio intra-BRICS, ou seja, o volume de exportação e importação em dólar entre os membros tradicionais do bloco; o uso das moedas nacionais de cada país do BRICS + ; os valores de empréstimos do Novo Banco de Desenvolvimento do BRICS; e atividades dos Policy Banks Chineses. Os indicadores foram selecionados em um recorte temporal de 2016 a 2022

Ademais, o Eixo 3 concentra-se em observar o papel dos EUA, do Brasil e da China na Organização Mundial do Comércio (OMC) trazendo como principais indicadores OMC, Órgão de Solução de Controvérsias e Órgão de Solução de Litígios […]. Além disso, recolheu-se as notícias do Brasil sobre a participação do Brasil no Órgão de Solução de Controvérsias da OMC

Por último, o Eixo 4 aborda a Política Comercial dos Estados Unidos em que os principais indicadores foram Trade Policy Agenda e Prime Rate. Os temas também incluíram notícias e dados sobre as transações comerciais dos governos de Donald Trump (2016 – 2020) e Biden (2021 – atualmente) […]

Parte significativa das informações apresentadas foram operacionalizadas por meio de clippings, que são o resultado de processo contínuo de monitoramento, análise e arquivamento de menções feitas na mídia a um determinado assunto (tematizado sob cada eixo), automatizado por meio da ferramenta Google Alerts, entre os meses de setembro e novembro de 2023 a partir das temáticas de cada eixo.

Portanto, este Relatório Semestral apresenta de forma sintética alguns dados escolhidos e o porquê destes serem entendidos como relevantes para compreendermos as dinâmicas da política internacional, especificamente no que concerne a questão da competitividade tecnológica entre China e EUA. Assim, com o levantamento destes indicadores é fornecida uma base empírica, notavelmente rica e acessível em seu conteúdo, para melhor possibilitar avanços de pesquisa na área de Economia Política Internacional, sendo composta por material quantitativo e documental para fornecer subsídios práticos para pesquisas qualitativas.

Eixo 1 – Disputa Tecnológica China-EUA

Eixo 2 – BRICS+ e Bancos de Desenvolvimento

Eixo 3 – Organização Mundial do Comércio

Eixo 4 – Política Comercial dos EUA

Desenvol-vimento

Ao analisar a busca desenfreada pela dominância no desenvolvimento e produção das tecnologias 5G e semicondutores, percebe-se, com evidência, a presença constante de dois grandes países envolvidos na disputa, sendo esses a China e os Estados Unidos. Isso demonstra que ambas as nações compreendem o papel que tais tecnologias representam para o contexto de poder global e influência econômica. O que pode ser destacado por diversas vezes na compilação dos clippings produzidos, são as estratégias de poder dos Estados Unidos para reafirmar seu poderio frente às demais nações, ao passo que a China conquista espaço no mercado como competidor direto aos Estados Unidos. Essas movimentações colocam em pauta as discussões a respeito da guerra comercial sino-americana e os reflexos disso para a hegemonia estadunidense – que já apresenta alguns desequilíbrios.

Os Estados Unidos e a China travam uma disputa de duas frentes: avanço crescente do P&D nacional e estratégias econômicas que permitam que suas produções ultrapassem a produção e desenvolvimento do outro. Essa guerra dos chips – crise crescente – tem afetado diversas áreas da sociedade, tendo em vista a variada gama de setores que necessitam dos semicondutores para que esses possam funcionar, como a indústria automotiva, produtos eletrônicos em geral, construção civil, recursos militares e também o setor da saúde. A atuação global desses dois atores no que diz respeito à disputa tecnológica acaba por alterar a dinâmica de relacionamento entre os demais países, uma vez que seus poderes de influência em outras economias é significativo. Os reflexos disso são os movimentos de reorganização das peças dos ditames políticos no qual já se mostravam estruturados e funcionais.

Desde que a China se mostrou capaz de produzir equipamentos tão desenvolvidos tecnologicamente – ou até mais desenvolvidos – quanto os produzidos a partir do financiamento dos americanos, esses têm procurado alternativas para garantir não perderem a liderança para os chineses. Com essa perspectiva, observa-se que os Estados Unidos foi persuasivo ao implantar sanções globais que impediram transações com o mercado chinês e impossibilitaram que os habitantes nacionais trabalhassem em empresas de semicondutores chinesas. Além dessas medidas, a de maior destaque foi a criação do Chips Act, de agosto de 2022, que fornece US$39 bilhões em subsídios para a fabricação dos chips, além de reduzir a burocracia. Assim, facilita-se o caminho para que o país consiga incentivar o desenvolvimento apropriado da área e continue a ditar suas regras no xadrez global sem grandes ameaças.

A China tem se mostrado firme diante das implicações estadunidenses ao interromper a exportação de minerais essenciais na fabricação de chips, tendo em vista que essa apresenta uma grande quantidade de recursos minerais em seu território, além de chamar atenção internacional ao responder às acusações norte-americanas. Outro ponto a ser destacado é que, caso o país consiga criar uma terceira parcela de financiamento por meio de seu Grande Fundo, este será destinado ao financiamento para os fabricantes de ferramentas para o produção de wafers (que, na microeletrônica, são finas fatias de material semicondutor utilizados nas produções de chips).

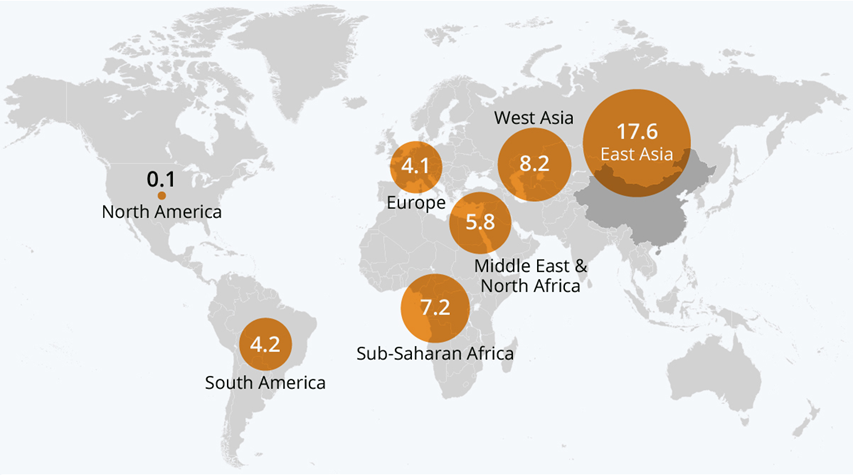

O crescimento acelerado da economia chinesa desde o início do século XXI, juntamente com a integração com países de outros continentes como África e América do Sul, foi o cerne para a iniciativa chinesa multilateral “Belt and Road”, intitulada também como “Nova Rota da Seda” e lançada em 2013. Esta iniciativa propõe a criação de novas rotas comerciais a partir de investimentos em infraestrutura que visam facilitar as relações com seus parceiros comerciais, a fim de melhorar a velocidade de negociação e redução de custos das importações e exportações. Os países que estão alinhados e em cooperação com a BRI representam mais da metade da população mundial e quase 30% do PIB mundial, o que demonstra a ambição desse projeto, que é financiado por bancos de desenvolvimento chineses, empresas, fundos de capital, bancos de desenvolvimento multinacionais, além de fontes governamentais estrangeiras. Os bancos chineses Banco de Desenvolvimento da China (CDB) e China Exim Bank (CHEXIM) são responsáveis por 48% do investimento da BRI. A outra metade vem de quatro grandes bancos comerciais estatais (ICBC, China Construction Bank, Agricultural Bank of China e Bank of China), de acordo com o WWF.

Mapa dos investimentos chineses pelo Belt and Road Iniciative em bilhões de dólares (2020)

Em meio às recentes tensões entre China e Estados Unidos, a potência norte-americana julga esse projeto como uma forma de criar uma relação de dependência dos países periféricos com os chineses, devido às condições dos financiamentos e ao aumento das trocas comerciais entre eles. Surge em 2022, dentro deste contexto, o Partnership for Global Infrastructure and Investments (PGII), antes conhecido pela roupagem de Build Back Better World, em parceria com os países do G7. O governo dos Estados Unidos explica que o PGII é orientado por valores de alto-impacto e movimentará investimentos públicos e privados em infraestrutura em países de baixa e média renda. O objetivo é arrecadar cerca de 600 bilhões de dólares até 2027, sendo que 200 bilhões seriam apenas dos EUA, para projetos de sustentabilidade que “fortaleçam a segurança nacional”. Os países do G7 e demais parceiros e instituições do Ocidente se mobilizariam para os investimentos, como bancos multilaterais de desenvolvimento, empresas privadas e fundos soberanos (THE WHITE HOUSE, 2022). Este projeto, além de estreitar as trocas comerciais com seus parceiros, visa diminuir – como parte da estratégia americana – a influência chinesa no globo, tendo em vista a rivalidade no campo produtivo e tecnológico. Essa rivalidade tomou forma a partir da guerra comercial iniciada e intensificada após a vitória de Donald Trump em 2016, e se caracteriza pela imposição de medidas protecionistas a fim de proteger o mercado nacional.

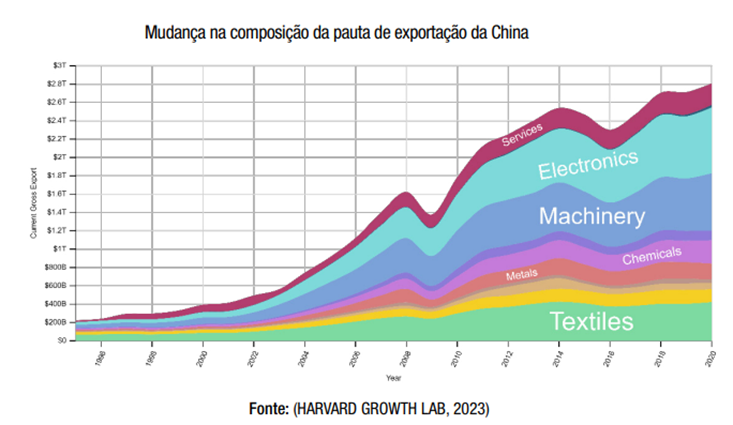

Mudança na composição da pauta de exportação da China

A disputa no âmbito tecnológico é escalada principalmente no campo da conectividade, devido às redes 5G e Inteligência Artificial. Essa competição se intensificou a partir do crescimento das empresas de tecnologia chinesas nos últimos 10 anos, como a Huawei, Xiaomi e BYD. Vale ressaltar que as duas primeiras empresas citadas têm uma estreita relação com o armazenamento de dados e informações, o que desperta o receio do governo norte-americano ao risco de espionagem e vazamentos. Ademais, a BYD se tornou a maior fabricante de carros elétricos do mundo, ultrapassando a pioneira estadunidense, Tesla, em 2024, o que demonstra a mudança do equilíbrio de poder no polo tecnológico mundial e a efetividade dos investimentos chineses em pesquisa e desenvolvimento.

Como mais uma resposta ao avanço chines na área da tecnologia, Joe Biden aprovou o Chips and Science Act, uma lei que prevê investimentos para a produção de chips e semicondutores no território estadunidense, a fim de minimizar a dependência do país em relação a China. Essa lei inclui aplicação de capital em universidades, pesquisa e desenvolvimento e empresas, além de promover subsídios a estas. Cabe ressaltar que os chips são o centro da indústria tecnológica atual e sua necessidade produtiva foi posta à prova durante a pandemia, em que a falta de sua produção ocasionou atrasos em vários setores estratégicos, como o automobilístico e industrial. Existem críticas ao projeto, como a exposta por Gaurav Gupta, que aponta ao fato desta lei não beneficiar todos de forma igualitária, já que a maioria do orçamento irá contemplar majoritariamente fabricantes e não outras partes do setor de silício. Glenn O’Donnell, Vice-Presidente e Diretor de Pesquisa da Forrester, disse que essa lei não se configura como uma solução integral para o problema, pois existem graves falhas na cadeia de suprimentos e os efeitos da Guerra da Ucrânia irão continuar influenciando no futuro próximo.

O economista americano Fred Bergsten tem um ponto de vista relevante sobre o tema, pois considera o cerne da disputa comercial EUA-China como uma competição sistêmica de longo prazo pela liderança econômica mundial. Essa disputa é vasta, uma vez que engloba o campo da política, economia, ideologia, orientação ideológica, domínio de segurança e abrangente força nacional (Fred, 2018). Desde o fim da Guerra Fria, os principais países do mundo se submeteram à ordem internacional liderada pelos Estados Unidos. No entanto, depois dos anos 2000, com o rápido desenvolvimento da economia chinesa e progresso contínuo de seu status internacional, a China desequilibrou consideravelmente os aliados dos Estados Unidos e, consequentemente, objetiva substituir ou ao menos se tornar uma alternativa aos Estados Unidos como a potência mais importante da Ásia e da liderança mundial em ciência e tecnologia (Blackwill & Wright, 2020; Zhao, 2019b).

De acordo com estudiosos, existem ações praticadas pela China que são consideradas um desafio à liderança global dos EUA: o contra-ataque da China na guerra comercial EUA-China despertou rancor por parte dos Estados Unidos. Isso ocorre porque os Estados Unidos originalmente presumiram que a China logo recuaria, mas inesperadamente a China retaliou na mesma proporção (Fatma & Bharti, 2019; Zhao, 2019b); o plano Made in China 2025 proposto pelos chineses colocou uma pressão tremenda sobre os Estados Unidos, levando-os a acreditar que a China busca desafiar seu domínio no setor de alta tecnologia (Chen et al., 2020; Zhao, 2019b).

A crise financeira desencadeada pelos Estados Unidos se espalhou pelo mundo a partir de 2009, o que afetou muitos países em suas economias nacionais. A capacidade da China de resolver a crise, no entanto, deixou os Estados Unidos sob tensão. O gigante asiático respondeu com sucesso às dificuldades e desafios a partir de seu modelo nacional de desenvolvimento e produção (Zhao, 2019b). Alguns estudiosos chineses, nesse ínterim, discorrem sobre essa competição sino-americana pela liderança econômica global e interpretam que os EUA visam conter o desenvolvimento chinês e a influência econômica e tecnológica do país no mundo. Estes explicam que a ascensão da China diminuiu gradualmente a lacuna de poder entre ambos os países em vários campos, o que causou pressão, medo e hostilidade óbvias nos Estados Unidos, especialmente quanto ao desenvolvimento da indústria de alta tecnologia da China, considerada uma ameaça à sua hegemonia econômica global (Huang, 2018; Liu, 2018a; Tan et al., 2018; Xu, 2018; Yu & Zhao, 2018).

Dados macro-econômicos

Para a pesquisa dos dados macroeconômicos dos atuais Estados membros dos BRICS e dos possíveis ingressantes foi utilizado o banco de dados do Fundo Monetário Internacional (FMI) e do Banco Mundial, além da eventual utilização de informações provenientes dos Bancos Centrais desses países.

É importante ressaltar que neste tópico do eixo não apenas foi realizada a coleta de dados, mas também buscou-se comparar as informações fontes disponíveis de diferentes fontes para aferir a validade e confiabilidade dos dados obtidos.

PIB Nominal (Em bilhões de US$)

| Países | Banco Mundial – GDP (current US$) | ||||

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | $524.81 | $447.75 | $385.54 | $487.22 | $632.77 |

| China | $13.894.00 | $14.279.00 | $14.687.00 | $17.820.00 | $17.963.00 |

| Egito | $262.59 | $318.68 | $383.82 | $424.67 | $476.75 |

| Irã | $327.90 | $283.65 | $239.74 | $359.10 | $388.54 |

| UAE | $427.05 | $417.99 | $349.47 | $415.02 | $507.53 |

| Brasil | $1.920.00 | $1.870.00 | $1.480.00 | $1.650.00 | $1.920.00 |

| Índia | $2.700.00 | $2.840.00 | $2.670.00 | $3.150.00 | $3.390.00 |

| Arábia Saudita | $846.58 | $838.56 | $734.27 | $868.58 | $1.108.14 |

| África do Sul | $404.15 | $388.53 | $337.61 | $419.01 | $405.86 |

| Rússia | $1.657.32 | $1.693.11 | $1.493.07 | $1.836.89 | $2.240.42 |

| Etiópia | $84.27 | $95.91 | $107.66 | $111.26 | $126.78 |

| Países | FMI – GDP, current prices | ||||

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | $524.43 | $451.82 | $389.06 | $486.7 | $632.24 |

| China | $13.840.00 | $14.340 | $14.860 | $17.760 | $18.100.00 |

| Egito | $263.16 | $317.89 | $382.53 | $423.30 | $475.23 |

| Irã | $246.32 | $241.66 | $195.53 | $289.29 | $352.21 |

| UAE | $427.05 | $417.99 | $349.47 | $415.02 | $507.54 |

| Brasil | $1.920.00 | $1.870.00 | $1.480.00 | $1.650.00 | $1.920.00 |

| Índia | $2.700.00 | $2.840.00 | $2.670.00 | $3.150.00 | $3.390.00 |

| Arábia Saudita | $846,58 | $838,56 | $734,27 | $868,58 | $1108,15 |

| África do Sul | $405,09 | $389,24 | $338,19 | $420,01 | $405,10 |

| Rússia | $1.653.01 | $1.695.72 | $1.488.12 | $1.836.63 | $2.215.29 |

| Etiópia | $80.21 | $92.61 | $96.61 | $99.27 | $120.37 |

Primeiramente, é possível observar que nos dados coletados há uma clara diferença de informações entre as duas bases de dados, elemento que irá ocorrer em todas as outras comparações, em maior ou menor grau.

Em relação aos dados propriamente ditos é válido evidenciar, que dentro dos países apresentados, apenas 5 possuem um PIB acima de um trilhão de dólares no ano de 2023, sendo eles, em ordem decrescente, a China, Índia, Rússia, Brasil e a Arabia Saudita. Em relação ao restante dos países, apenas 2 – Argentina e Emirados Árabes Unidos – das 7 economias apresentam um PIB superior a meio trilhão. É válido ressaltar que Egito, Etiópia e África do Sul apresentam os menores resultados para o PIB, o que corrobora com a percepção de um desenvolvimento em menor grau de variáveis econômicas de crescimento interno.

Crescimento anual do PIB

| Países | Banco Mundial – GDP growth (annual %) | ||||

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | -2,60% | -2,00% | -9,90% | 10,40% | 5,20% |

| China | 6,75% | 5,95% | 2,24% | 8,45% | 2,99% |

| Egito | 5,30% | 5,60% | 3,60% | 3,30% | 6,60% |

| Irã | -2,30% | -2,70% | 3,30% | 4,70% | 2,70% |

| UAE | 1,30% | 1,10% | -5,00% | 3,90% | 7,40% |

| Brasil | 1,80% | 1,20% | -3,30% | 5,00% | 2,90% |

| Índia | 6,50% | 3,90% | -5,80% | 9,10% | 7,00% |

| Arábia Saudita | 2,76% | 0,83% | -4,34% | 3,92% | 8,74% |

| África do Sul | 1,52% | 0,30% | -6,34% | 4,91% | 2,04% |

| Rússia | 2,80% | 2,20,% | -2,65% | 5,61% | -2,07,% |

| Etiópia | 6,82% | 8,36% | 6,06% | 5,64% | 5,31% |

| Países | FMI – Real GDP growth | ||||

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | -2,60% | -2,00% | -9,90% | 10,40% | 5,20% |

| China | 6,80% | 6,00% | 2,20% | 8,40% | 3,00% |

| Egito | 5,30% | 5,50% | 3,50% | 3,30% | 6,60% |

| Irã | -1,80% | -3,10% | 3,30% | 4,70% | 2,50% |

| UAE | 1,30% | 1,10% | -5,00% | 3,90% | 7,40% |

| Brasil | 1,80% | 1,20% | -3,30% | 5,00% | 2,90% |

| Índia | 6,50% | 3,90% | -5,80% | 9,10% | 6,80% |

| Arábia Saudita | 2,80% | 0,80% | -4,30% | 3,90% | 8,70% |

| África do Sul | 1,60% | 0,30% | -6% | 4,70% | 1,90% |

| Rússia | 2,80% | 2,20,% | -2,70% | 5,60% | -2,10% |

| Etiópia | 7,70% | 9,00% | 6,10% | 6,30% | 6,40% |

Nos dados coletados é possível observar que até o ano de 2019 apenas a Argentina e o Irã apresentavam rendimentos negativos em relação ao crescimento do PIB, entretanto em 2020 observa-se impacto que a pandemia do COVID-19 teve em todos esses países, com Argentina sendo o que mais sofreu o impacto. Ademais, é possível notar também a retomada do crescimento dessas economias após esse dado período. Outro ponto interessante de ressaltar-se é a consistência do crescimento das economias dos potenciais entrantes do grupo e da diminuição do ritmo do crescimento da economia chinesa mesmo nos anos que antecederam a pandemia do Covid-19.

PIB per capita

| Países | Banco Mundial – GDP per capita (current US$) | ||||

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | 11.795.2 | 9.963.7 | 8.496.4 | 10.636.1 | 13.686 |

| China | 9.905.42 | 10.143.86 | 10.408.72 | 12.617.50 | 12.720.22 |

| Egito | 2.531.20 | 3.017.30 | 3.571.60 | 3.886.70 | 4.295.40 |

| Irã | 3.829.80 | 3.276.80 | 2.746.40 | 4.084.20 | 4.387.80 |

| UAE | 46.722.30 | 45.376.20 | 37.629.20 | 44.315.60 | 53.757.90 |

| Brasil | 9.121 | 8.845.3 | 6.923.7 | 7.696.8 | 8.917.7 |

| Índia | 1.974.4 | 2.050.2 | 1.913.2 | 2.238.1 | 2.388.6 |

| Arábia Saudita | 24.175.58 | 23.405.70 | 20.398.06 | 24.160.67 | 30.436.27 |

| África do Sul | 7.048.50 | 6.688.77 | 5.741.64 | 7.055.05 | 6.776.48 |

| Rússia | 11.287.35 | 11.536.26 | 10.194.44 | 12.593.16 | 15.345.09 |

| Etiópia | 758.30 | 840.45 | 918.65 | 925.00 | 1.027.58 |

| Países | FMI – GDP per capita, current prices | ||||

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | 11.790.00 | 10.050.00 | 8.570.00 | 10.620.00 | 13.660.00 |

| China | 9.850.00 | 10.170.00 | 10.530.00 | 12.570.00 | 12.810.00 |

| Egito | 2.710.16 | 3.214.30 | 3.802.44 | 4.145.94 | 4.563.30 |

| Irã | 3.000.81 | 2.908.92 | 2.326.66 | 3.409.83 | 4.110.33 |

| UAE | 45.591.68 | 43.981.61 | 37.648.96 | 43.422.09 | 51.305.69 |

| Brasil | 9.190.00 | 8.910.00 | 6.970.00 | 7.750.00 | 9.000.00 |

| Índia | 1.970.00 | 2.050.00 | 1.910.00 | 2.230.00 | 2.380.00 |

| Arábia Saudita | 5.1207.498 | 5.1324.038 | 4.8606.926 | 5.4178.785 | 6.1807.594 |

| África do Sul | 1.4178.468 | 1.4270.657 | 1.3347.619 | 1.4505.656 | 1.5718.395 |

| Rússia | 11.261.70 | 11.555.27 | 10.180.67 | 12.617.86 | 15.443.83 |

| Etiópia | 839.86 | 948.85 | 969.01 | 974.18 | 1.156.48 |

Através dos dados obtidos é possível observar como há uma clara disparidade no PIB per capita entre esses países, com os Estados do Oriente Médio, notadamente a Arabia Saudita e os Emirados Árabes Unidos, que além de já possuírem elevados valores, de PIB per capita, ainda usufruem uma contínua expansão desse fenômeno em suas sociedades. Afora esse caso de crescimento excepcional, todos os outros países aqui analisados também apresentam constantes melhoras nesse índice, mas apresentam grandes diferenças no tocante a evolução dessa melhora no decorrer dos anos.

Taxa oficial de Câmbio

| Países | Bancos Centrais – Exchange rate em relação ao dolar em 2018 | |||

| 2018 – Q1 (Março) | 2018 – Q2 (Junho) | 2018 – Q3 (Setembro) | 2018 – Q4 (Dezembro) | |

| Argentina | $20,14 | $28,86 | $40,90 | $37,81 |

| China | ¥6.275400 | ¥6.624800 | ¥6.881400 | ¥6.853000 |

| Egito | 17.5770£ | 17.8247£ | 17.8562£ | 17.8534£ |

| Irã | ﷼37.559 | ﷼42.590 | ﷼42.000 | ﷼42.000 |

| UAE | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 |

| Brasil | R$3,3238 | R$3,8558 | R$4,0039 | R$3,8748 |

| Índia | ₹65.0441 | ₹68.5753 | ₹72.5474 | ₹69.7923 |

| Arábia Saudita | 5.452000 ﷼. | ﷼.5.274650 | 5.232180 ﷼. | 5.215480 ﷼. |

| África do Sul | N/D | R19.370000 | R19.789900 | R20.016800 |

| Rússia | ₽57.2649 | ₽62.7565 | ₽65.5906 | ₽69.4706 |

| Países | Bancos Centrais – Extchange rate em relação ao dolar em 2019 | |||

| 2019 – Q1 (Março) | 2019 – Q2 (Junho) | 2019 – Q3 (Setembro) | 2019 – Q4 (Dezembro) | |

| Argentina | $43,35 | $42,45 | $57,56 | $59,90 |

| China | ¥6.721100 | ¥6.866800 | ¥7.129200 | ¥6.987000 |

| Egito | 17.2540£ | 16.6411£ | 16.2073£ | 15.9770£ |

| Irã | ﷼42.000 | ﷼42.000 | ﷼42.000 | ﷼42.000 |

| UAE | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 |

| Brasil | R$3,8967 | R$3,8322 | R$4,1644 | R$4,0307 |

| Índia | ₹69.1713 | ₹68.9180 | ₹70.6850 | ₹71.2740 |

| Arábia Saudita | 5.205950 ﷼. | 5.213300 ﷼. | 5.112400 ﷼. | 5.185590 ﷼. |

| África do Sul | R20.111400 | R19.699700 | R20.734500 | R19.445700 |

| Rússia | ₽64.7347 | ₽63.0756 | ₽64.4156 | ₽61.9057 |

| Países | Bancos Centrais – Extchange rate em relação ao dolar em 2020 | |||

| 2020 – Q1 (Março) | 2020 – Q2 (Junho) | 2020 – Q3 (Setembro) | 2020 – Q4 (Dezembro) | |

| Argentina | $64,47 | $70,46 | $76,18 | $84,15 |

| China | ¥7.092700 | ¥7.068100 | ¥6.808600 | ¥6.534900 |

| Egito | 15.6883£ | 16.0723£ | 15.7027£ | 15.6643£ |

| Irã | ﷼42.000 | ﷼42.000 | ﷼42.000 | ﷼42.000 |

| UAE | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 |

| Brasil | R$5,1987 | R$5,4760 | R$5,6407 | R$5,1967 |

| Índia | ₹75.3859 | ₹75.5270 | ₹73.7978 | ₹73.0536 |

| Arábia Saudita | 5.118000 ﷼. | 5.158870 ﷼. | 5.278410 ﷼. | N/D |

| África do Sul | R24.417500 | R23.848400 | R23.709500 | R21.022900 |

| Rússia | ₽77.7325 | ₽69.9513 | ₽79.6845 | ₽73.8757 |

| Países | Bancos Centrais – Extchange rate em relação ao dolar em 2021 | |||

| 2021 – Q1 (Março) | 2021 – Q2 (Junho) | 2021 – Q3 (Setembro) | 2021 – Q4 (Dezembro) | |

| Argentina | $91,99 | $95,73 | $98,74 | $102,75 |

| China | ¥6.560300 | ¥6.458900 | ¥6.463400 | ¥6.370400 |

| Egito | 15.6454£ | 15.6176£ | 15.6485£ | 15.6547£ |

| Irã | ﷼42.000 | ﷼42.000 | ﷼42.190 | ﷼42.275 |

| UAE | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 |

| Brasil | R$5,6973 | R$5,0022 | R$5,4394 | R$5,5805 |

| Índia | ₹73.5047 | ₹74.3456 | ₹74.2551 | ₹74.3025 |

| Arábia Saudita | 5.314540 ﷼. | 5.349080 ﷼. | 5.283260 ﷼. | N/D |

| África do Sul | R20.970900 | R20.387000 | R21.363800 | R21.264000 |

| Rússia | ₽75.7023 | ₽72.3723 | ₽72.7608 | ₽74.2926 |

| Países | Bancos Centrais – Extchange rate em relação ao dolar em 2022 | |||

| 2022 – Q1 (Março) | 2022 – Q2 (Junho) | 2022 – Q3 (Setembro) | 2022 – Q4 (Dezembro) | |

| Argentina | $110,98 | $125,22 | $147,32 | $177,13 |

| China | ¥6.342700 | ¥6.694800 | ¥7.095800 | ¥6.986000 |

| Egito | 18.1991£ | 18.7472£ | 19.4970£ | 24.7018£ |

| Irã | ﷼42.300 | ﷼42.450 | ﷼42.350 | ﷼41.850 |

| UAE | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 |

| Brasil | R$4,7378 | R$5,2380 | R$5,4066 | R$5,2177 |

| Índia | ₹75.8071 | ₹78.9421 | ₹81.5522 | ₹82.7862 |

| Arábia Saudita | 5.184010 ﷼. | 4.979190 ﷼. | N/D | N/D |

| África do Sul | R20.154500 | R21.725600 | R23.017600 | R22.776100 |

| Rússia | ₽84.0851 | ₽51.1580 | ₽57.4130 | ₽70.3375 |

| Países | Bancos Centrais – Extchange rate em relação ao dolar em 2023 | ||

| 2023 – Q1 (Março) | 2023 – Q2 (Junho) | 2023 – Q3 (Setembro) | |

| Argentina | $208,99 | $256,68 | $350,01 |

| China | ¥6.868500 | ¥7.260300 | NA |

| Egito | 30.8408£ | 30.8352£ | 30.8352£ |

| Irã | ﷼42.275 | ﷼42.250 | ﷼42.250 |

| UAE | د.إ.3.6725 | د.إ.3.6725 | د.إ.3.6725 |

| Brasil | R$5,0804 | R$4,8192 | R$5,0076 |

| Índia | ₹82.2169 | ₹82.0428 | ₹83.1511 |

| Arábia Saudita | N/D | N/D | N/D |

| África do Sul | R23.963800 | R25.169900 | R24.700500 |

| Rússia | ₽77.0863 | ₽87.0341 | ₽97.4147 |

Diante dos dados coletados, é possível observar a alta incidência de controle cambial entre esses países, havendo uma predominância dos países do Oriente Médio, aqui analisados, no uso dessa prática, com a Arabia Saudita, os Emirados Árabes Unidos, Egito e o Irã adotando o câmbio fixo. Além disso, é interessante notar outros dois fenômenos presentes nesses dados, com o primeiro, sendo a subvalorização do câmbio chines perante o dólar americano e, o segundo, caracterizado pela crescente desvalorização do peso argentino.

Inflação

| Inflação | ||||||||||

| Países | Banco Mundial – Inflation, consumer prices (annual %) | FMI – Inflation rate, average consumer prices | ||||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | N/D | N/D | N/D | N/D | N/D | 34,30% | 53,50% | 42,00% | 48,40% | 72,40% |

| China | 2,07% | 2,09% | 2,42% | 0,98% | 1,97% | 1,90% | 2,90% | 2,50% | 0,90% | 1,90% |

| Egito | 14,40% | 9,20% | 5,00% | 5,20% | 13,90% | 20,90% | 13,90% | 5,70% | 4,50% | 8,50% |

| Irã | 18,00% | 39,90% | 30,60% | 43,40% | N/D | 30,20% | 34,60% | 36,40% | 40,10% | 49% |

| UAE | 3,10% | -1,90% | -2,10% | 0,00% | 4,80% | 3,10% | -1,90% | -2,10% | -0,10% | 4,80% |

| Brasil | 3,70% | 3,70% | 3,20% | 8,30% | 9,30% | 3,70% | 3,70% | 3,20% | 8,30% | 9,30% |

| Índia | 3,90% | 3,70% | 6,60% | 5,10% | 6,70% | 3,40% | 4,80% | 6,20% | 5,50% | 6,70% |

| Arábia Saudita | 2,45% | -2,09% | 3,44% | 3,06% | 2,47% | 2,50% | -2,10% | 3,40% | 3,10% | 2,50% |

| África do Sul | 4,51% | 4,12$ | 3,21% | 4,61% | 7,03% | 4,60% | 4,10% | 3,30% | 4,60% | 6,90% |

| Rússia | 2,88% | 4,47% | 3,38% | 6,69% | N/D | 2,90% | 4,50% | 3,40% | 6,70% | 13,80% |

| Etiópia | 13,83% | 15,81% | 20,36% | 26,84% | N/D | 13,80% | 15,80% | 20,40,% | 26,80% | 33,90% |

A inflação da Argentina não teve dados do Banco Mundial, mas houve uma variação, segundo o FMI, de 34,3%, em 2018, até 72,4%, em 2022, sendo que ficou entre 40% e 50% entre 2019 e 2021.

A inflação da China foi uma das menores, segundo o Banco Mundial, ela girou em torno de 2% entre 2028 e 2020, caindo para 0,98% e 1,97%, respectivamente em 2021 e 2022. Esses dados foram muito próximos da estimativa do FMI.

A inflação do Egito, segundo o Banco Mundial, foi a mais alta em 2018, com 14,4%. Assim, ela começou a cair em 2019, com 9,2% e variando próximo de 5% entre 2021 e 2022, voltando a aumentar no ano seguinte, com 13,9%. De acordo com o FMI, os dados seguem na mesma direção, porém os dados são um pouco diferentes. Em 2018, a inflação foi de 20,9% e, em 2019, foi de 13,9%. Os anos de 2021 e 2022 variaram na casa dos 5%. No fim, o ano de 2022 terminou com 8,5%.

A inflação do Irã, segundo o Banco Mundial, aumentou de 2018 para 2021, sendo que 2022 não possui dado. Assim, o ano de 2018 ficou com 18% de inflação e, nos próximos anos, os dados tangenciam em torno de 30% a 40%. Por um outro lado, de acordo com o FMI os dados de 2018 a 2022 ficaram entre 30,2% a 49%, em que o último ano foi o ano com maior índice de inflação.

A inflação da UAE, apresentou índices baixos de inflação, chegando a níveis negativos em 2019 e 2020 e 0% em 2021, segundo o Banco Mundial. Assim como a China, esse Estado ficou com dados próximos aos do Banco Mundial no FMI.

A inflação do Brasil, segundo o Banco Mundial, ficou entre 3,7% e 3,2% nos anos de 2018 a 2020. Em 2021, houve um aumento para 8,3% e aumentou em 1% para o ano seguinte. Esses dados permaneceram próximos ao FMI.

A inflação da Índia, segundo o Banco Mundial, ficou entre 3% e 4% de 2018 a 2019 e aumentou para 6,6% no próximo ano. Em 2021 e 2022, o índice ficou entre 5% e 6%. Esses dados foram similares aos do FMI.

A inflação da Arábia Saudita variou, segundo o Banco Mundial, de -2,09% a 3,44%, entre os anos de 2018 até 2022. Porém, na maior parte dos anos ficou próxima dos 3%. Esses dados foram parecidos nas porcentagens do FMI.

A inflação da África do Sul, segundo o Banco Mundial, permaneceu na média de 4,1% de 2018 a 2021, sendo que em 2022 houve um súbito aumento para 7,03%. Essa constância também foi notada nos dados do FMI, os quais tiveram pouca variação de valores.

A inflação da Rússia, segundo o Banco Mundial, obteve uma média de 3,57% nos anos de 2018 a 2020. Em 2021, houve um aumento para 6,69% e apesar do Banco Mundial não possuir o índice de 2022, o FMI observa que a inflação aumentou para 13,8%, sendo que os outros dados entre o Banco Mundial e o FMI estão próximos.

A inflação da Etiópia, segundo o Banco Mundial, foi uma das mais altas, como o Estado da Argentina, do Egito e do Irã. Em média de 2018 a 2021, a inflação do Estado foi de 19,21%, sendo o menor valor, em 2018, com 13,83% e o maior com 26,84%. Além disso, mesmo que o Banco Mundial não identifique o índice de 2022, o FMI indica o índice de 33,9%. Com isso, é importante ressaltar que assim como outros Estados, a Etiópia também teve porcentagem similares obtidas pelo Banco Mundial e pelo FMI.

População (em milhões)

| População (em milhões) | |||||||||||

| Membros | Países | Banco Mundial – Population, total | FMI – Population, total | ||||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018 | 2019 | 2020 | 2021 | 2022 | ||

| Bárbara Beneti | Argentina | 44,49 | 44,93 | 45,37 | 45,80 | 43,23 | 44,50 | 44,94 | 45,39 | 45,84 | 46,30 |

| China | 1.402,7 | 1.407,7 | 1.411,1 | 1.412,3 | 1.412,1 | 1.410 | 1.410 | 1.410 | 1.410 | 1.410 | |

| Richard | Egito | 103,7 | 105,6 | 107,5 | 109,3 | 111 | 97.1 | 98.9 | 100.6 | 102.1 | 104.142 |

| Irã | 85,6 | 86,6 | 87,3 | 87,9 | 88,6 | 82.084 | 83.075 | 84.038 | 84.841 | 85.69 | |

| UAE | 9,1 | 9,2 | 9,3 | 9,4 | 9,4 | 9.367 | 9.504 | 9.282 | 9.558 | 9.892 | |

| Ana Paula | Brasil | 210,1 | 211,7 | 213,1 | 214,3 | 215,3 | 208,5 | 210,15 | 211,76 | 212,61 | 213,91 |

| Índia | 1370 | 1380 | 1400 | 1410 | 1420 | 1370 | 1380 | 1400 | 1410 | 1420 | |

| Francinne | Arábia Saudita | 35,01 | 35,8 | 35,9 | 35,9 | 36,4 | 33.414 | 34,218 | 35,013 | 34,111 | 34,793 |

| África do Sul | 57,33 | 58,08 | 58,8 | 59,39 | 59,89 | 57.939 | 58.775 | 59.622 | 60.143 | 60.604 | |

| Isabela | Rússia | 144,48 | 144,41 | 144,07 | 143,5 | 143,55 | 146,78 | 146.75 | 146.17 | 145.56 | 143.44 |

| Etiópia | 111,13 | 114,12 | 1,1719 | 1,2028 | 0,1238 | 95,5 | 97,6 | 99,7 | 101,9 | 104,08 | |

A população da Argentina, segundo o Banco Mundial, ficou na média de 44,76 milhões de pessoas entre 2018 e 2022, sendo que o menor número foi em 2022, com 43,23 milhões e o maior foi em 2021, com 45,8 milhões. Entretanto, o FMI difere somente no ano de 2022, o qual traz o índice de 46,3 milhões de pessoas.

A população da China, segundo o Banco Mundial, foi na média de 1. 409,18 milhões de pessoas, entre 2018 e 2022. Desse modo, esse é um dos Estados mais populosos do BRICS. Com isso, seu menor valor foi de 1.402,7, em 2018, e o seu maior foi de 1.412,3 milhões, em 2021. Esses dados foram parecidos nas porcentagens do FMI.

A população do Egito, segundo o Banco Mundial, possui na média 107,42 milhões de pessoas, entre 2018 e 2022. Dito isso, o ano que obteve menor índice de população foi 2018, com 103,7 milhões. Em contrapartida, o maior foi em 2022, com 111 milhões. Por um outro lado, de acordo com o FMI, a média da população foi de 100,5 milhões, com o menor valor de 97,1 milhões e o maior com 104,142 milhões de pessoas.

A população do Irã, segundo o Banco Mundial, contém a média de 87,2 milhões de pessoas, entre 2018 e 2022. Com isso, no ano de 2018, o Estado teve seu menor índice de população, com 85,6 milhões e seu maior, em 2022, com 88,6 milhões. Porém, de acordo com o FMI a média foi de 83,9 milhões, com o menor índice sendo 82,084% e o maior 85,69 milhões.

A população da UAE, segundo o Banco Mundial, tem a média de 9,28 milhões de pessoas entre 2018 e 2022, sendo o menor número em 2018, com 9,1 milhões, e o maior em 2021 e 2022, com 9, 4 milhões. Portanto, dentro de todos os países analisados é possível notar que esse é o Estado com o menor índice de população. Esses dados foram parecidos nas porcentagens do FMI.

A população do Brasil, segundo o Banco Mundial, possui em média 212,9 milhões de pessoas, entre 2018 e 2022. Com isso, o menor índice foi no ano de 2018, com 210,1 milhões de pessoas, e o maior em 2022, com 215,3 milhões. Esses dados foram parecidos nas porcentagens do FMI.

A população da Índia, segundo o Banco Mundial, ficou na média de 1396 milhões, entre 2018 e 2022. Esse Estado, junto com a China, é um dos que demonstram os maiores índices populacionais. Assim, o ano de 2018 foi o que obteve o menor índice, com 1370 milhões, e 2022 foi o que atingiu o maior índice, com 1420 milhões. Esses dados foram parecidos nas porcentagens do FMI.

A população da Árabia Saudita, segundo o Banco Mundial, contém em média 35,8 milhões de pessoas, entre 2018 e 2022. Dito isso, o ano de 2018 foi o que adquiriu o menor número populacional, em oposição ao ano de 2022, os quais atingiram, respectivamente, 35,01 milhões e 36,4 milhões. Esses dados foram parecidos nas porcentagens do FMI.

A população da África do Sul, segundo o Banco Mundial, atingiu a média de 58,69 milhões de pessoas, entre 2018 e 2022. Com isso, em 2018, o índice alcançou 57,33 milhões, enquanto, em 2022, obteve 59,89 milhões de pessoas, respectivamente, o menor e o maior índice populacional nesses anos. Esses dados foram parecidos nas porcentagens do FMI.

A população da Rússia, segundo o Banco Mundial, tem em média 143,9 milhões de pessoas, entre 2018 e 2022. Dessa forma, 2021 e 2018 foram, respectivamente, o menor e o maior índice populacional nesses anos, com 143,5 milhões de pessoas e 144,48 milhões de pessoas. Esses dados foram parecidos nas porcentagens do FMI.

A população da Etiópia, segundo o Banco Mundial, possui em média 45,5 milhões de pessoas, entre 2018 e 2022. Desse modo, 2022 e 2019 foram, respectivamente, o menor e o maior índice populacional nesses anos, com 0,1238 milhões e 114,12 milhões de pessoas, sendo 2022 um dos menores índices encontrados. Esses dados foram parecidos nas porcentagens do FMI.

Desemprego

| Desemprego | ||||||||||

| Países | Banco Mundial – Unemployment, total (% of total labor force) (national estimate) | FMI – Unemployment rate (%) | ||||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Argentina | 9,22% | 9,84%% | 11,46%% | 8,74%% | N/D | 9,20% | 9,80% | 11,60% | 8,80% | 7,00% |

| China | 4,93% | 5,15% | 5,61% | 5,11% | N/D | 3,80% | 3,60% | 4,20% | 4,00% | 4,20% |

| Egito | 9,90% | 7,90% | 8,00% | 7,40% | N/D | 10,90% | 8,60% | 8,30% | 7,30% | 7,30% |

| Irã | 12,20% | 10,70% | 9,70% | 9,30% | N/D | 12,10% | 10,70% | 9,60% | 9,20% | 9,50% |

| UAE | 2,20% | 2,30% | 4,30% | 3,10% | N/D | N/D | N/D | N/D | N/D | N/D |

| Brasil | 12,30% | 11,90% | 13,70% | 13,20% | 9,20% | 11,70% | 11,10% | 14,20% | 11,10% | 7,90% |

| Índia | 7,70% | 6,50% | 7,90% | 6,40% | N/D | N/D | N/D | N/D | N/D | N/D |

| Arábia Saudita | 6,03% | 5,64% | 7,66% | 6,62% | 5,59% | 6% | 5,60% | 7,70% | 6,70% | N/D |

| África do Sul | 24,22% | 25,54% | 24,34% | 28,77% | 28,84% | 27,10% | 28,70% | 29,20% | 34,30% | 33,50% |

| Rússia | 4,85% | 4,50% | 5,59% | 4,72% | 3,87% | 4,80% | 4,60,% | 5,80% | 4,80% | 3,90% |

| Etiópia | N/D | N/D | N/D | 3,93% | N/D | N/D | N/D | N/D | N/D | N/D |

O índice de desemprego da Argentina, segundo o Banco Mundial, entre 2018 e 2022, variou entre 8,74% a 11,46%, porém não contém o dado de 2022. De acordo com o FMI, esses dados não variaram, mas eles obtiveram o dado de 2022, isto é, 7%.

O desemprego da China foi uma das menores, segundo o Banco Mundial, ela girou em torno de 4,93% e 5,61% entre 2028 e 2021, contudo o Banco Mundial não teve o índice do ano de 2022. Esses dados foram muito próximos da estimativa do FMI, que conseguiu demonstrar o dado de 2022, isto é, 4,2%.

O desemprego do Egito, segundo o Banco Mundial, ficou entre 7,4% e 9,9%, nos anos de 2018 até 2021. De acordo com o FMI, os dados seguem na mesma direção, porém o ano de 2022 ficou com 7,3%

O desemprego do Irã, segundo o Banco Mundial, diminuiu de 12,2% para 9,3%, entre os anos de 2018 e 2021. Por um outro lado, de acordo com o FMI, os índices permaneceram similares ao do Banco Mundial, somando o ano de 2022, com 9,5%

O desemprego da UAE apresentou índices baixos, variando, segundo o Banco Mundial, entre 2,2% e 4,3%, entre 2018 e 2021. Esse Estado não tem dados no FMI.

O desemprego do Brasil, segundo o Banco Mundial, ficou entre 9,2% e 13,7%, entre 2018 e 2022. Esses dados foram similares aos do FMI.

O desemprego da Índia, segundo o Banco Mundial, ficou entre 6,4% e 7,9% entre 2018 e 2021. Por outro lado, não há dados no FMI.

O desemprego da Arábia Saudita variou, segundo o Banco Mundial, de 5,59% a 7,66%, entre os anos de 2018 até 2022. Esses dados foram parecidos nas porcentagens do FMI, porém não constou o dado de 2022.

O desemprego da África do Sul, segundo o Banco Mundial, permaneceu entre 24,22% e 28,84% Essa constância também foi notada nos dados do FMI, os quais tiveram pouca variação de valores em relação ao Banco Mundial.

O desemprego da Rússia, segundo o Banco Mundial, foi um dos menores, junto com a China e a Arábia Saudita. Assim, houve uma variação de 3,87% a 5,59%, entre 2018 e 2022. Esses dados, entre o Banco Mundial e o FMI, estão próximos.

O desemprego da Etiópia, segundo o Banco Mundial, só consta um valor, isto é, 3,93% em 2021 e, assim como o Banco Mundial, o FMI não possui dados sobre o desemprego desse Estado.

Juros

| Juros Nominal | |||||||||||||||||||||||

| Países | Bancos Centrais – Discount Rates | ||||||||||||||||||||||

| 2018 – Q1 | 2018 – Q2 | 2018 – Q3 | 2018 – Q4 | 2019 – Q1 | 2019 Q2 | 2019 Q3 | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 | 2020 Q4 | 2021 Q1 | 2021 Q2 | 2021 Q3 | 2021 Q4 | 2022 Q1 | 2022 Q2 | 2022 Q3 | 2022 Q4 | 2023 Q1 | 2023 Q2 | 2023 Q3 | |

| Argentina | 27,25% | 40,00% | 65,00% | 59,25% | 68,16% | 62,69% | 78,37% | 55,00% | 38,00% | 38,00% | 38,00% | 38,00% | 38,00% | 38,00% | 38% | 38% | 44,5% | 52% | 75% | 75% | 78% | 97% | 118% |

| China | 4,30% | 4,31% | 4,31% | 4,31% | 4,31% | 4,31% | 4,25% | 4,15% | 4,05% | 3,85% | 3,85% | 3,85% | 3,85% | 3,85% | 3,85% | 3,85% | 3,70% | 3,70% | 3,65% | 3,65% | 3,65% | 3,65% | 3,45% |

| Egito | 18.25% | 17.25% | 17.25% | 17.25% | 16.25% | 16.25% | 13.25% | 12.25% | 9.75% | 9.75% | 9.25% | 8.75% | 8.75% | 8.75% | 8.75% | 8.75% | 9.75% | 11.75% | 11.75% | 16.75% | 16.75% | 18.75% | 19.75% |

| Irã | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% | 18% |

| UAE | 2% | 2.25% | 2.5% | 2.75% | 2.75% | 2.75% | 2.25% | 2% | 1.5% | 1.5% | 1.5% | 1.5% | 1.5% | 1.5% | 1.5% | 1.5% | 1.75% | 3% | 3.15 | 4.4% | 4.9% | 5.15% | |

| Brasil | 6.75% | 6.5% | 6.5% | 6.5% | 6.5% | 6.5% | 6% | 5% | 4.25% | 3% | 2% | 2% | 2% | 3.5% | 5.25% | 7.75% | 10.75% | 12.75% | 13.75% | 13.75% | 13.75% | 13.75% | 12.75% |

| Índia | 6.25% | 6.5% | 6.75% | 6.75% | 6.5% | 6% | 5.65% | 5.40% | 5.40% | 4.25% | 4.25% | 4.25% | 4.25% | 4.25% | 4.25% | 4.25% | 4.25% | 5.15% | 6.15% | 6.5% | 6.75% | 6.75% | 6.75% |

| Arábia Saudita | 2.0% | 2.0% | 2,75% | 3,00% | 3,00% | 3,00% | 2,50% | 2,50% | 1,75% | 1,75% | 1,75% | 1,75% | 1,75% | 1,75% | 1,75% | 2% | 1,25% | 2,25% | 3,75% | 5% | 5,50% | ||

| África do Sul | 6,50% | 6,50% | 6,50% | 6,50% | 6,75% | 6,50% | 6,50% | 6,00% | 5,25% | 3,50% | 3,50% | 3,50% | 3,50% | 3,50% | 3,50% | 3,50% | 3,50% | 4,25% | 6,25% | 6,50% | 7,75% | 8,00% | 8,25% |

| Rússia | 6,25% | 6,25% | 6,50% | 6,75% | 6,75% | 6,50% | 6,00% | 5,25% | 5,00% | 3,50% | 3,25% | 3,25% | 3,50% | 4,50% | 5,75% | 7,50% | 19,00% | 8,50% | 6,50% | 6,50% | 6,50% | 6,50% | 12,00% |

| Etiópia | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% | 7% |

A inflação da Argentina, um dos países da tabela com maiores índices de juros nominal, aumentou de março de 2018 até setembro do mesmo ano, variando de 27, 25% até 65%. Em 2019, variou de 55% a 68,18%. Porém, esse valor caiu em 2020, permanecendo em 38% até dezembro de 2021. Em 2022 voltou a crescer e variou entre 44,5% a 75%. Dito isso, o ano que teve os valores maia altos foi de 2023, o qual ficou entre 78% e 118%.

A China foi um dos países com menores índices de juros nominal, girando em torno de 4% de 2018 a 2020. Em junho de 2020, a inflação caiu para 3,85% e assim permaneceu até dezembro de 2021. Em março de 2022, esse índice caiu mais um pouco, variando entre 3,75% e 3,45% até setembro de 2023.

O Egito teve uma queda no ano de 2018, o qual sofreu uma variação de 18,25%, em março, a 17,25%, até dezembro. Em 2019, o juros nominal continuou caindo, com 16,25%, em março, e 12,25%, em dezembro. Em 2020, ocorreu uma queda ainda maior, com 9,75%, em março, e 8,75%, em dezembro, a qual permaneceu até dezembro de 2021. Contudo, em 2022, o juros começou a crescer, saindo de 9,75%, em março, para 16,75%, em dezembro. Em 2023, foi o ano com a maior porcentagem de juros, atingindo 19,75%, em dezembro.

O Irã foi um caso peculiar, o qual permaneceu com um juros nominal de 18% de março de 2018 até dezembro de 2023.

O UAE foi um dos Estados com uma das menores porcentagens de juros nominais. Em 2018, variou de 2% até 2,75%, a qual permaneceu até junho de 2019. Após esse período, o juros começou a cair de uma forma mais constante, chegando a 2%, em dezembro de 2019, e mantendo-se a 1,5% a partir de março de 2020 até dezembro de 2021. Em 2022, o juros voltou a crescer, saindo de 1,75%, em março, para 5,15%, em junho de 2023.

O Brasil teve valores de juros nominais muito próximos no começo do ano analisado, saindo de 6,75%, em março de 2018, para 5%, em dezembro de 2019. Em 2020, o juros continuou a cair, de 4,25%, em março, até 2%, em setembro, a qual permaneceu até março do ano seguinte. Em junho de 2021, o juros começou a crescer, de 3,5% para 10,75%, de março de 2022. Neste ano até 2023 houve poucas variações, em junho de 2022 estava com 12,75% e terminou o ano, em setembro de 2023, com o mesmo valor.

A Índia foi um dos Estados que teve valores muito próximos no começo do ano analisado, saindo de 6,25%, de março de 2018, para 5,65%, em setembro de 2019. Esses valores continuaram a cair, atingindo um juros nominal 4,25%, em março de 2020, o qual permaneceu até março de 2022. Em junho do mesmo ano, o juros começou a crescer, de 5,15% para 6,75%, em março de 2023, o qual permaneceu até setembro do mesmo ano.

A Arábia Saudita também foi um dos Estados com índices muito baixos de juros nominal. Em março de 2018, começou o ano com 2%, variando muito pouco até chegar em 3% no final do mês até junho de 2019. Esse valor caiu momentaneamente para 2,5% em setembro e dezembro. Após esse ano, a partir de março de 2020 até setembro de 2021, o valor ficou fixo em 1,75%, mas voltou a crescer, chegando a 5,5% em março de 2023.

A África do Sul também foi um Estado com um juros mais baixo e um pouco mais estável. Em março de 2018, iniciou com 6,5%, valor que permaneceu até o final do mesmo ano, subiu para 6,75% em março de 2019 e voltou para 6,5% até setembro. A partir de dezembro os valores começam a baixar, de 6%, em dezembro de 2019 para 3,5%, em junho de 2020, o qual permaneceu até março de 2022. Esse valor aumentou em junho do mesmo ano, com 4,25%, e continuou a crescer, chegando a 8,25% em setembro de 2023.

A Rússia possui valores de juros muito próximos ao da África do Sul. No começo de 2018, variou de 6,25% a 6,75%. No ano seguinte, os valores começaram a baixar, de 6,75%, em março, para 5,25%, em dezembro. Em 2020, houve uma variação de 5% a 3,25%. Em 2021, os números voltaram a crescer, saindo de 3,5%, em março, para 7,5%, em dezembro. Em 2022, houve um súbito aumento para 19%, em março, mas caiu para 8,5%, em junho. Em setembro, começou a estabilizar para 6,5% e assim permaneceu até junho de 2023. Contudo, terminou o mesmo ano com 12%, em setembro.

A Etiópia foi um caso peculiar, a qual manteve o juros de seu Estado em 7%, de março de 2018 até setembro de 2023.

Novo Banco de Desenvolvimento (NDB)

Em 2014, no quinto encontro anual dos BRICS, na Cúpula de Fortaleza, o Novo Banco de Desenvolvimento é oficialmente criado, com sede em Xangai. As ações do banco foram divididas de maneira igual entre os 5 membros fundadores, com 10 bilhões de dólares aportados por cada país. Em 2021, o banco aprovou a entrada de quatro novos países: Bangladesh, Emirados Árabes Unidos, Egito e Uruguai. Os membros originais do BRICS detêm certo controle sobre o banco, o que não impede que busquem novos membros, que beneficiam o banco tanto com a ampliação de capital (100 mil dólares por ação) quanto pela influência geopolítica que os países do BRICS, via NDB, adquirem ao redor do globo.

Um dos maiores desafios ao NDB é a conciliação entre a geração de receita líquida e seus preceitos de Cooperação Sul-Sul, portanto, o banco precisa apoiar países com grande déficit de infraestrutura e capital, ao mesmo tempo em que precisa controlar o risco de suas operações. Em relação aos projetos financiados pelo NDB, alguns dos principais pontos orientadores são a mutualidade dos benefícios entre todos os envolvidos e a rejeição à condicionalidade econômica para concessão de empréstimos, baseando-se no conceito de não intervenção interna.

Como um novo ator em um cenário desfavorável aos instrumentos “clássicos” de financiamento internacional, o banco pode se provar como uma alternativa válida ao analisar sob outra perspectiva, de redução do déficit de infraestrutura de países em desenvolvimento no Sul Global, buscando a criação de relações econômicas e diplomáticas entre os países do BRICS e os possíveis beneficiários do banco que não necessariamente passam pelos países centrais e os órgãos multilaterais criados por eles.

Os dados analisados de projetos do banco mostram que o Brasil se destaca como o país com mais projetos aprovados pela instituição, enquanto a China tem a posição de mais projetos já concluídos pelo banco desde sua criação. Na tendência oposta, Rússia e África do Sul são os países que menos tiveram projetos aprovados, além disso, a Rússia foi o país que mais teve projetos de financiamento cancelados pela instituição. Vale também analisar que Bangladesh se apresenta como o único país-membro não fundador do BRICS que já propôs projetos ao banco, mesmo antes do convite para sua entrada no grupo no final de 2023, dessa forma, pode-se se supor que o país vê o NDB como uma “porta de entrada” para o grupo, portanto, mesmo antes da oficialização de sua entrada, já buscava uma maior integração com o banco.

Nesta análise, os projetos são analisados pela sua classificação dentro dos parâmetros estabelecidos pelo próprio NDB. Os projetos de “Infraestrutura de Transportes” são os mais numerosos, em projetos aprovados, propostos e cancelados, em seguida, os projetos de “Água e Saneamento” e “Energia Limpa e Eficiência Energética” são, nesta ordem, os com maior número de projetos aprovados, vale notar que os projetos classificados como “Múltiplos Setores” são os segundo maior em número, no entanto, estes projetos são classificados dessa forma justamente por se encaixarem em mais de um dos outros setores específicos ou por não se encaixarem exatamente em nenhum dos outros.

Portanto, pode-se perceber que os projetos do NDB se focam majoritariamente na superação do déficit de infraestrutura de seus países-membros, dessa forma, se apegando ao modelo de desenvolvimento expresso em sua carta constitutiva. Por outro lado, projetos de “Proteção Ambiental”, “Infraestrutura Digital” e “Infraestrutura Social” não possuem muita expressão no portfólio de projetos do banco, uma tendência que pode se manter ou ser revertida com o tempo, caso o déficit de infraestrutura em serviços básicos de transporte e energia seja sanado, abrindo espaço para tais setores. Por fim, vale notar que o banco designou recursos para projetos específicos para o combate a pandemia de COVID-19, os quais já estão em sua maioria concluídos.

Policy Banks Chineses

A partir de 1994, as reformas no sistema financeiro chinês se intensificaram e novas instituições foram criadas, como os Policy Banks, bancos de desenvolvimento em setores específicos que forneceriam empréstimos de longo prazo e focados no desenvolvimento econômico. 3 deles foram criados: i) o China Development Bank, focado em operações de longo prazo associados especialmente aos projetos de infraestrutura; ii) Export and Import Bank of China, com a finalidade de promover a atividade de exportação e a importação de máquinas e equipamentos e serviços em setores estratégicos; iii) Agricultural Development Bank of China, destacado para apoiar projetos de investimento nas zonas rurais.

O Eximbank e o CDB são, respectivamente, o primeiro e o segundo maiores financiadores de grandes projetos chineses ao redor do mundo, sendo o primeiro o agência oficial de exportação do governo chinês, e única instituição chinesa que oferece empréstimos concessionais, dedicados à ajuda de países em desenvolvimento. Já o CDB, atua de maneira “dupla” no continente, com empréstimos subsidiados, como policy bank, mas também atua em diversos casos com características de bancos comerciais, seguindo critérios de mercado para os financiamentos.

Na última década os investimentos chineses financiaram em média 71 projetos por ano, com valor médio de 180 milhões de dólares. Os projetos chineses, seguindo uma das principais linhas da política externa chinesa de “não intervenção”, não condicionam a aprovação do financiamento a tais critérios, seguindo somente a regulação já existente no país do projeto. A análise menos criteriosa de investidores chineses, por vezes, deriva em maiores impactos ambientais e sociais, com casos que vão desde inundações desnecessariamente grandes para barragens, a casos de trabalho escravo em alguns países do Sul Global.

Por fim, é preciso dizer que o avanço dos investimentos dos policy banks chineses tem, apesar dos problemas já citados, alterado o comportamento do BM, que tem buscado reduzir seu tempo de aprovação de projetos, e voltado, ainda que gradualmente, a financiar grandes projetos de infraestrutura. o BM, para não perder espaço e influência entre os países em desenvolvimento, decide emular, cada vez mais, a estratégia de desenvolvimento chinesa

O CDB, apesar de não ser o principal veículo para investimentos chineses no exterior, entre os 3 policy banks chineses, é o que detém mais recursos, e utiliza grande parte deles para o desenvolvimento interno chinês, com foco em grandes obras de infraestrutura. Para efeitos de comparação, foram coletados dados dos últimos anos do CDB e do Banco Mundial, que mostram o tamanho da atuação do banco chinês nos últimos anos, que fornece, em média, 5 vezes o valor do Banco Mundial ao redor do mundo, o que demonstra o tamanho do investimento chinês e o poder financeiro de seus principais instrumentos financeiros.

Já o EximBank utiliza seus recursos para financiar projetos no exterior, na maioria deles os devedores, em sua maioria governos soberanos, devem contratar empresas chinesas para a realização dos projetos, em sua maioria grandes obras de infraestrutura.

É possível perceber que até 2019, a taxa de crescimento dos empréstimos do EximBank era cerca de 3 vezes maior que a do Banco Mundial, no entanto, após 2019, essa tendência se reverte e se mantém nos anos seguintes, com o EximBank reduzindo consideravelmente o crescimento anual de desembolsos, e em alguns anos até mesmo diminuindo-os em relação aos períodos anteriores, enquanto o Banco Mundial mantém uma taxa de crescimento relativamente baixa, mas mais estável que a do EximBank.

Por fim, vale dizer que os recursos providos pelo EximBank na última década equivalem a cerca de um terço daqueles fornecidos pelo Banco Mundial, enquanto isso demonstra a continuidade da relevância da instituição de Bretton Woods, também mostra o tamanho da economia chinesa, que consegue fornecer, sozinha, uma valor considerável frente ao Banco Mundial, que é composto por 189 países, ainda que somente os EUA possuam cerca de 20% de seus recursos totais.

Vale notar que os BRICS não são um bloco completamente homogêneo, em especial devido às relações entre a China e os demais membros do grupo, a disparidade de poder econômico e geopolítico entre a potência asiática causa uma certa disparidade e descasamento de objetivos estratégicos do grupo, e até mesmo alguns atritos, ainda que a China tenda a fazer seus interesses valerem devido ao seu peso no grupo como “grande financiador e investidor dos BRICS”

Os indicadores econômicos da China demonstram como o país vem se distanciando dos demais países do BRICS, o que alguns analistas afirmam que pode resultar em uma demanda por maior influência, proporcional ao tamanho de sua economia, sobre as estruturas e operações do NDB. Caso esse cenário ocorra, o banco tenderia a atender especificamente as necessidades chinesas, promovendo e reforçando uma nova divisão internacional do trabalho e especialização produtiva entre os países-membros do banco, bem como seus beneficiários.

Sob a perspectiva do Brasil, esse cenário se provaria muito desfavorável, a China já é a maior compradora das exportações brasileiras. No entanto, estas são composta majoritariamente por bens primários de baixo valor agregado, como commodities agropecuárias e minerais, por outro lado, o modelo de desenvolvimento chinês garantiu ao país uma fatia cada vez maior do mercado internacional de bens industrializados de alto valor agregado e estas compõem grande parte das exportações chinesas para o Brasil, comprovando um fluxo comercial desigual entre os dois países, quando se analisa o valor unitário das mercadorias comercializadas

Dessa maneira, a China não impacta somente a produção nacional para o mercado doméstico brasileiro, mas também o “expulsa” de mercados regionais.

A disparidade econômica com relação à China não se restringe ao Brasil, as exportações chinesas correspondem a quase 40% do fluxo comercial dentro dos BRICS, mas o restante dos membros viu a economia chinesa crescer em detrimento de suas próprias economias e zonas de influência. Os produtos chineses, impulsionados pelo câmbio artificialmente desvalorizado, dizimaram grandes parques industriais nos outros países do bloco.

Por fim, sob outra perspectiva, vale apontar que os investimentos do NDB no Brasil representam uma maior probabilidade do cenário mais otimista, enquanto os investimentos em Infraestrutura de Transporte, voltada em grande parte para a exportação de commodities, vem diminuindo nos últimos anos projetos de infraestrutura de base, como na área de Água e Esgoto, vem tomando seu lugar. O BRICS então, via NDB, poderia se firmar como uma agente aglutinador de demandas históricas de potências emergentes do Sul Global, favorecendo a inserção econômica e política de seus países-membros, ao invés de se tornar uma “escada” para Estados individuais, como a China, maximizarem seu poder em detrimento de outros.

A Organização Mundial do Comércio e o Órgão de Solução de Controvérsias

A Organização Mundial do Comércio (OMC) foi criada em 1º de janeiro de 1995, como resultado das negociações da Rodada Uruguai, que durou de 1986 a 1994. A criação da OMC representou um avanço significativo na regulação do comércio internacional, substituindo o Acordo Geral sobre Tarifas e Comércio (GATT) e fortalecendo o sistema multilateral de comércio.

Apesar de suas conquistas relevantes na liberalização do comércio internacional, o GATT apresentava lacunas e fragilidades no que diz respeito à resolução de conflitos entre seus membros. A necessidade de um sistema mais robusto e eficiente para resolver disputas comerciais internacionais evidenciou-se cada vez mais. Dessa forma, a criação do Órgão de Solução de Controvérsias (OSC) se tornou crucial. O OSC, estabelecido no Entendimento sobre Solução de Controvérsias (DSU), representou um salto qualitativo na resolução de litígios comerciais mundiais.

O processo de solução de controvérsias é composto por várias etapas: a primeira etapa é a consulta, na qual as partes envolvidas na disputa tentam resolver a questão por meio de consultas bilaterais. Se essa etapa não resultar em uma solução satisfatória, a parte reclamante poderá solicitar a criação de um painel de especialistas; o painel é responsável por examinar as alegações das partes e emitir um relatório com suas conclusões. Em caso de apelação, um órgão de recurso independente revisará o relatório do painel, de modo que as decisões do órgão sejam decisivas e vinculativas, e as partes envolvidas sejam obrigadas a cumprir as recomendações e os pareceres emitidos.

Atualmente, o OSC enfrenta desafios significativos e passa por algumas transformações. A ausência de membros nomeados para o Órgão de Apelação, responsável por analisar as decisões dos painéis de especialistas, foi uma das principais dificuldades encontradas. Isso tem causado atrasos na resolução de conflitos comerciais e, consequentemente, à incapacidade dos países recorrerem a essas decisões. Esse impasse se deve à obstrução de nomeações por parte de alguns membros da OMC. Desde de dezembro de 2019, o Órgão de Apelação tem operado com um número insuficiente de membros, o que tem afetado negativamente a eficiência e eficácia do sistema de solução de controvérsias.

Esta situação é preocupante, uma vez que prejudica a capacidade da OMC de resolver disputas comerciais de forma imparcial e previsível. Há diversas propostas em discussão na OMC para resolver esse impasse, incluindo a busca de alternativas temporárias. Contudo, é importante salientar que a situação atual do Órgão de Solução de Controvérsias da organização não afeta a existência e a relevância do processo de solução de litígios em si. O sistema em questão é indispensável para manter a ordem e a previsibilidade no comércio internacional, mesmo que seja necessário passar por reformas para assegurar sua eficácia a longo prazo.

Desenvolvimento (China, Brasil e EUA na OMC)

A Organização Mundial do Comércio (OMC) desempenha um papel central na regulação e facilitação do comércio global, com os países membros trabalhando em conjunto para estabelecer regras e resolver disputas comerciais. O Brasil, a China e os Estados Unidos são atores-chave na OMC, cada um trazendo suas perspectivas e interesses únicos. O Brasil, como grande exportador agrícola, visa defender seu setor agrícola e promover práticas comerciais justas. A China, sendo a segunda maior economia do mundo, concentra-se na salvaguarda dos seus interesses comerciais em expansão e no apoio às suas indústrias nacionais. Entretanto, os Estados Unidos, como o maior líder econômico global, tende a dar prioridade à proteção de suas indústrias e ao combate às práticas comerciais desleais. As interações e negociações entre estes três países no âmbito da OMC têm um impacto significativo na direção e nos resultados das políticas comerciais globais.

Dessarte, a China como grande potência econômica tem desempenhado um papel cada vez mais importante na Organização Mundial do Comércio (OMC) e no Órgão de Solução de Controvérsias (OSC) nos últimos anos. Como membro desde 2001, o país asiático tem participado ativamente das negociações comerciais multilaterais e nas disputas comerciais, bem como tem se esforçado para se adequar às regras e padrões internacionais de comércio.

Nos últimos anos, a China tem sido alvo de diversas investigações e disputas comerciais, como resultado de acusações de práticas comerciais desleais ou infrações em relação aos acordos comerciais internacionais. Em 2018, os Estados Unidos apresentaram sua primeira disputa contra a China no OSC, questionando suas políticas de transferência obrigatória de tecnologia e propriedade intelectual.

A partir do momento que o OSC considerou o apelo dos EUA em 2020, foi constatado que a China quebrou suas obrigações no Acordo Geral sobre Tarifas e Comércio (GATT) e no Acordo sobre Propriedade Intelectual (TRIPS) da OMC, comprometendo-se a tomar medidas muito claras e eficazes contra a transferência forçada de tecnologia. Contudo, apesar dessas sanções comerciais, a China vem continuamente aumentando seu poder comercial e de influência dentro do sistema comercial internacional.

Entretanto, a China tem defendido seu direito de ser considerada uma economia de mercado, buscando um tratamento mais justo dentro da OMC e do OSC. O país tem ampliado sua presença na OMC, incluindo a valorização em suas propostas de temas mais relevantes para o desenvolvimento econômico mundial, tais como investimentos e serviços. Além disso, a presença da China na OMC pode significar um papel fundamental na formulação das futuras regras do comércio internacional, especialmente para outros países em desenvolvimento.

Em suma, embora a China tenha enfrentado obstáculos significativos no sistema de comércio internacional, sua presença no OSC e na OMC e sua crescente influência em questões comerciais de âmbito global, trazem implicações importantes para as futuras negociações e reformas comerciais e tecnológicas. A forma como a China se envolve e cumpre com regras e padrões internacionais de comércio pode ter um impacto significativo sobre o futuro da economia e do comércio global nos próximos anos.

Por sua vez, a atuação do Brasil na OMC não está apenas limitada à importância do comércio internacional para a economia brasileira, mas vincula-se também à capacidade do país em participar da formulação de políticas comerciais que afetam o equilíbrio econômico global. Ao longo de todo o período de sua criação, o Brasil tem sido um usuário frequente do Órgão de Solução de Controvérsias, defendendo seus interesses comerciais, especialmente em setores como o agrícola, onde o país possui vantagens competitivas significativas.

Ainda que tenha oscilado nos últimos anos, a diplomacia multilateral brasileira tem sido um dos elementos-chave para promover temas de interesse comum na OMC, como por exemplo a redução de subsídios agrícolas, tópico essencial para manter a boa competitividade do fluxo de exportações do Brasil. Não obstante, o país também se apresenta proativo, buscando garantir o bom funcionamento do sistema multilateral de comércio, atuando ativamente em questões como na defesa de um tratamento especial e diferenciado para países em desenvolvimento, reconhecendo as desigualdades existentes no âmbito econômico global.

Em uma agenda mais contemporânea, as pautas da OMC têm observado uma presença cada vez mais constante de temas como a defesa do meio-ambiente e a saúde pública. Nesse aspecto, o Brasil, geralmente, se alinha a esses valores. No entanto, o país não é alheio a controvérsias, de modo que, em alguns casos, o Brasil tem considerado batalhar na OMC contra medidas ambientais como a Lei Europeia sobre Desmatamento. Nesse caso, o Brasil julga a lei arbitrária e, portanto, danosa ao comércio internacional, declaração que pode ser interpretada como um exemplo clássico da preferência pelos interesses nacionais.

Resolução de litígio envolvendo os Estados Unidos e a União Europeia sobre as azeitonas maduras provenientes da Espanha.

Esta seção discute o litígio entre os Estados Unidos e a União Europeia sobre os direitos antidumping e compensatórios aplicados às azeitonas maduras provenientes da Espanha. O caso envolve medidas comerciais que visam proteger a indústria local nos Estados Unidos, mas que têm impacto direto nas exportações espanholas. A disputa gira em torno das práticas de comércio internacional e das regras estabelecidas pela Organização Mundial do Comércio (OMC).

Antes de tudo, é relevante destacar que a Organização Mundial do Comércio (OMC) é responsável por estabelecer as normas globais de comércio entre as nações. Sua principal missão é garantir que o comércio flua de maneira suave, previsível e livre. A resolução de disputas comerciais é uma das atividades centrais da OMC. Uma disputa surge quando um governo membro acredita que outro governo membro está violando um acordo ou compromisso assumido no âmbito da OMC. De referir que a OMC mantém um dos mecanismos internacionais de solução de controvérsias mais ativos do mundo.

O Conselho Geral se reúne como Órgão de Resolução de Litígios (ORL) para tratar de disputas entre os membros da OMC. O ORL tem autoridade para: estabelecer painéis de solução de controvérsias; submeter questões à arbitragem; adotar relatórios de painel, bem como do Órgão de Apelação e da arbitragem; manter vigilância sobre a implementação das recomendações e decisões contidas nesses relatórios; autorizar a suspensão de concessões em caso de descumprimento dessas recomendações e decisões.

O órgão de apelação é órgão da OMC, responsável pela solução de controvérsias. O Órgão de Apelação é um corpo permanente composto por sete membros. Ele atua como uma instância de revisão e apelação em litígios comerciais apresentados por membros da OMC. Quando um painel emite um relatório sobre uma disputa, o Órgão de Apelação pode manter, modificar ou reverter as conclusões e questões legais desse relatório. Os relatórios do Órgão de Apelação são adotados pelo Órgão de Resolução de Litígios (ORL), a menos que todos os membros decidam não o adotar.

Em janeiro de 2019, a União Europeia iniciou consultas com os Estados Unidos a respeito da imposição de direitos compensatórios e anti-dumping sobre azeitonas maduras provenientes da Espanha. Além disso, a União Europeia questionou a legislação que fundamentou a aplicação desses direitos. A alegação da União Europeia é que essas medidas parecem ser incompatíveis com uma série de artigos do acordo da OMC.

Em julho de 2019 foi estabelecido um Painel a pedido da União Europeia. No entanto, em abril de 2019, o presidente do Painel alegou que não estaria em condições de emitir um relatório final às partes antes do final de 2020, devido a falta dos advogados experientes e o atraso provocado pela pandemia de Covid-19. Também em 2021, foi adiado a emissão do relatório tendo em conta a vigência da pandemia de Covid-19, desta vez a pedido de ambas as partes do litígio. Entretanto, em novembro de 2021, o relatório do Painel foi distribuído para os deputados e em dezembro do mesmo ano, o ORL adotou o relatório do Painel.

Em janeiro de 2022, os Estados Unidos comunicaram que tinham a intenção de implementar as recomendações e decisões do ORL de maneira consistente com suas obrigações no âmbito da OMC e pediram um tempo para fazê-lo. Em março de 2022, informaram o OSC que, após discussões em andamento, haviam chegado a um entendimento comum sobre os prazos relativos ao procedimento de arbitragem previsto no artigo 21.º, n.º 3, alínea c) do Entendimento sobre Regras e Procedimentos para Solução de Controvérsias.

Em julho de 2022, a União Europeia e os Estados Unidos anunciaram que chegaram a um entendimento, conforme o artigo 21.º, n.º 3, alínea b) do Órgão de Solução de Controvérsias da Organização Mundial do Comércio (ORL). De acordo com esse entendimento, o prazo razoável para que os Estados Unidos implementem as recomendações e decisões do ORL seria de 12 meses e 25 dias. Em dezembro de 2022, o Departamento de Comércio dos EUA emitiu sua determinação final na qual revisou certos aspectos de sua determinação original no inquérito do direito de compensação relativo às azeitonas maduras da Espanha em questão neste litígio.

As duas partes envolvidas no litígio em questão comunicaram ao Órgão Regulador Local (ORL), em fevereiro de 2023, os procedimentos acordados conforme os termos dos artigos 21.º e 22.º do ORL. Todavia, em abril de 2023, a União Europeia iniciou consultas com os Estados Unidos nos termos do artigo 21.º, n.º 5 da Organização Mundial do Comércio (OMC). O motivo foi a discussão sobre os direitos anti-dumping e compensatórios aplicados pelos Estados Unidos às azeitonas maduras da Espanha. Além disso, houve um desacordo quanto à existência ou coerência dessas medidas com um acordo abrangido que visa cumprir as recomendações e decisões da OMC no contexto desse litígio.

De acordo com a última comunicação do Painel sobre o recurso da União Europeia ao artigo 21.º, N.º 5, do Órgão de Resolução de Litígio (ORL), datada de 27 de outubro de 2023, fica evidente que, em julho de 2023, o ORL encaminhou o referido litígio de volta ao Painel original, composto em 31 de julho de 2023. Esse encaminhamento ocorreu devido aos atrasos na fase organizacional e aos pedidos das partes por tempo adicional para apresentar suas observações por escrito conforme o comunicado, o Painel planeja lançar seu relatório durante o primeiro trimestre de 2024.

Método

Inicialmente, foram utilizados os dados proporcionados pela International Trade Administration (ITA), órgão oficial do governo americano. Esses dados foram disponibilizados em uma base intitulada U.S. GOODS TRADE WITH GLOBAL PARTNERS, que mostra, em dólares, a comercialização dos EUA com todos os seus parceiros, tanto em importações, exportações ou two-way trade. Devido à extensão dos dados disponibilizados, foram estabelecidos alguns eixos específicos de análise, para uma retirada mais eficaz de resultados. Nisso, foi-se decidido o uso das informações de two-way trade, mais especificamente das relações comerciais entre os EUA e os países componentes do BRICS, nos anos de 2022 e 2023.

Resultados

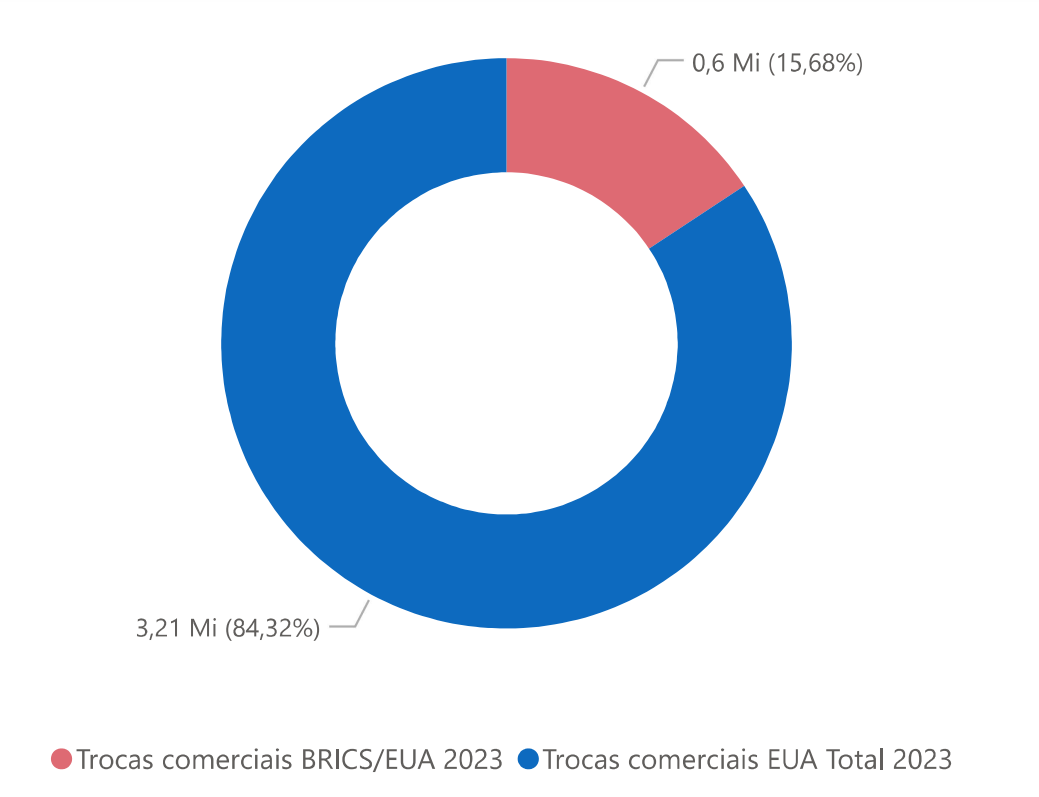

Essas informações foram usadas para a construção de gráficos demonstrativos, usados para ilustrar melhor as relações comerciais dos Estados Unidos com os países do BRICS, nesse contexto composto pelo Brasil, Rússia, Índia, China e África do Sul.

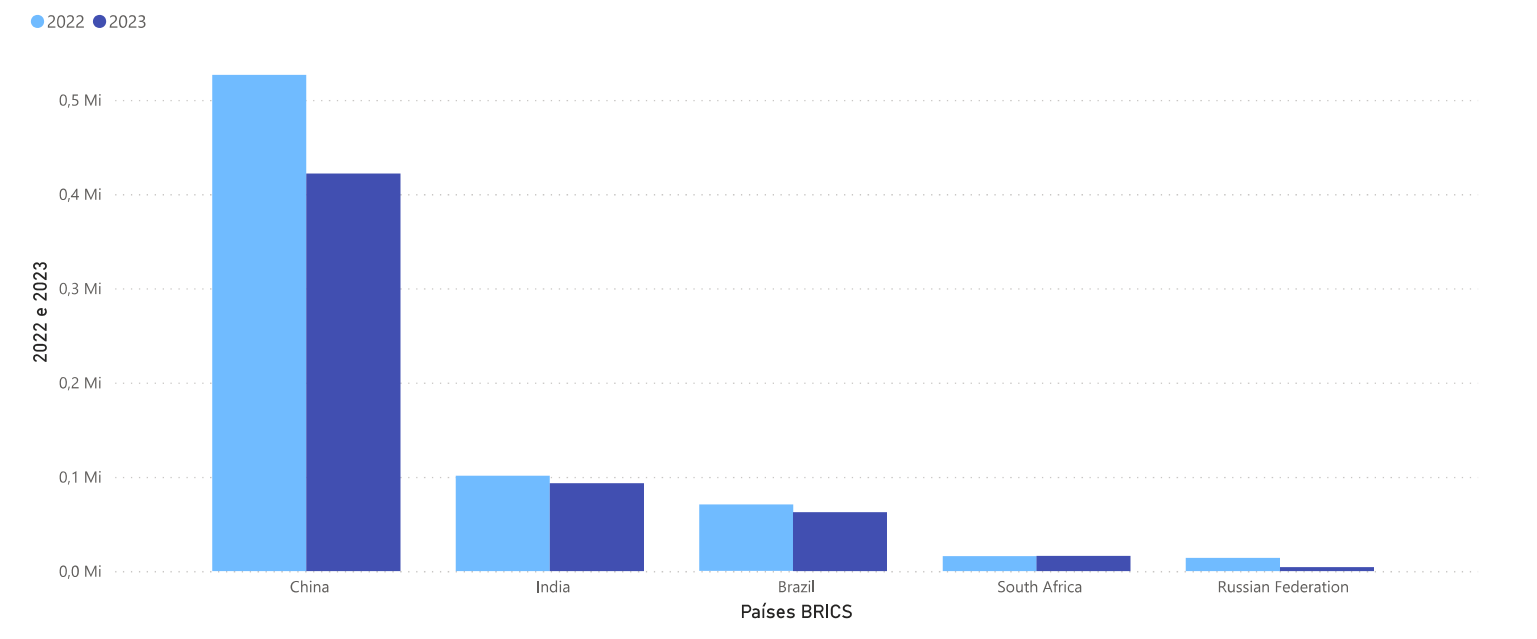

Percentual de Trocas Comerciais BRICS/EUA de 2023 (em milhões)

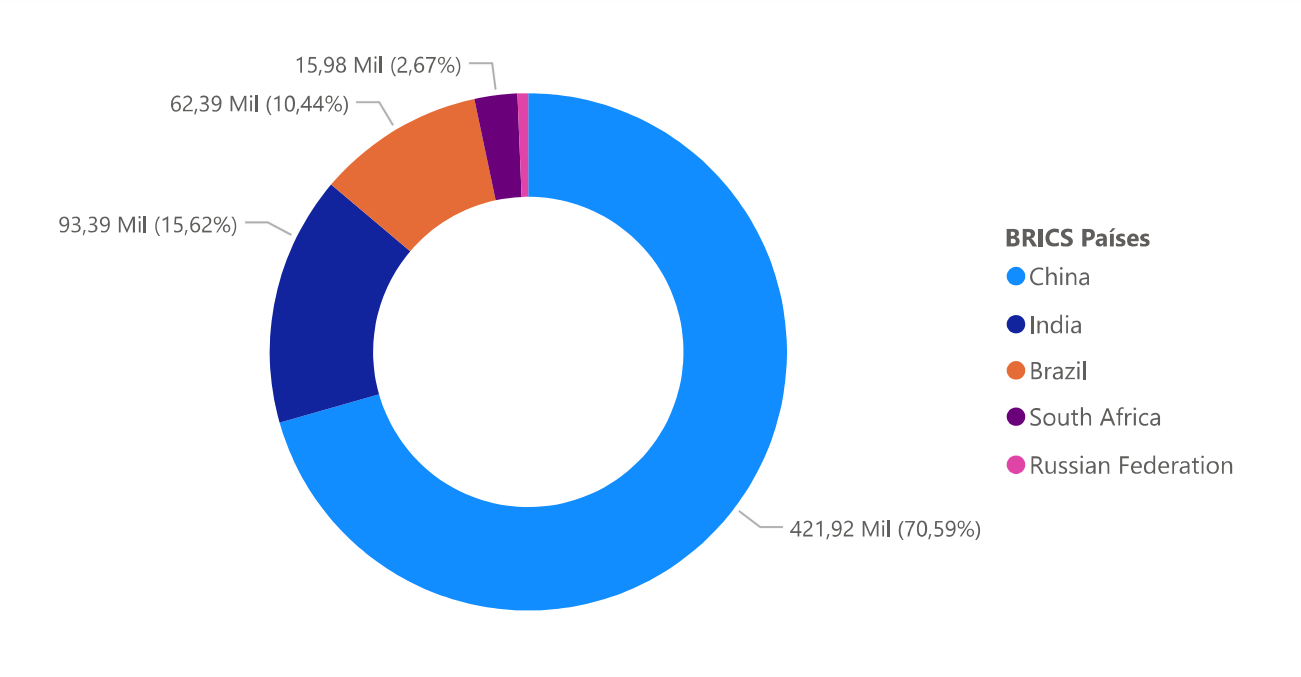

Percentual de Trocas Comerciais BRICS/EUA por país de 2023 (em milhões)

Os BRICS representaram mais de 15% das trocas comerciais totais dos Estados Unidos no ano de 2023. Dentro desses 15% das trocas comerciais totais podemos observar um protagonismo forte da China, que representou mais de 70% dessas trocas, seguida pela Índia, com aproximadamente 15%. Nesse cenário, o Brasil representa apenas 10,44% das trocas comerciais.

Comparação das Trocas Comerciais BRICS/EUA nos anos de 2022 e 2023 (em milhões)

Em 2023, percebe-se uma queda nas trocas comerciais dos EUA com todos os países do bloco. Com uma queda significativa com a Rússia, caindo de 13 bilhões para 4 bilhões entre 2022 e 2023, representando uma perda de ⅔ das trocas mútuas entre os dois países.

A Taxa de Juros como instrumento político internacional

A Taxa de Juros Norte Americana teve um papel muito importante na retomada da Ordem Liberal, no final da década de 1970. Com a crise do sistema de Bretton Woods e o dólar perdendo sua força, a iniciativa estadunidense de provocar o chamado “Choque de Juros” foi a solução para que a moeda mais forte retornasse para o total controle americano e para que o país retomasse a posição central no sistema internacional. Com isso, diversas foram as consequências, especialmente ao que tange os países latino americanos, os quais passaram pela “década perdida” de 1980, com suas dívidas externas multiplicadas pelo efeito do choque da Prime Rate. Sendo assim, com base nesse contexto, a taxa de juros foi elemento fundamental nessa retomada de poder e, ao longo dos anos, a partir disso, sofreu diversas variações. Nesse sentido, o objeto de análise desses meses de pesquisa foram essas variações, associadas a eventos específicos, com o objetivo de compreender até que ponto isso ainda é um instrumento de controle da Ordem Liberal pelos Estados Unidos.

A Prime Rate é a taxa de juros de referência que os bancos nos Estados Unidos cobram de seus clientes mais creditworthy, isto é, aqueles considerados de baixo risco de inadimplência. Tal taxa é base para diversas transações financeiras nos EUA, que afetam empréstimos como hipotecas, empréstimos para automóveis, empréstimos pessoais e cartões de crédito. Esta é geralmente determinada pelo Federal Reserve (o banco central dos EUA), ou FED, baseada na taxa federal de fundos (Federal Funds Rate), que é a taxa de juros à qual os bancos emprestam dinheiro entre si durante a noite para cumprir os requisitos de reserva. Sendo assim, o FED ajusta a taxa federal de fundos em resposta às condições econômicas gerais. Essa taxa é definida como sendo três (03) pontos porcentuais acima da taxa federal de fundos, mas não é ajustada automaticamente em resposta a cada mudança dessa primeira taxa. Os bancos podem decidir ajustar sua Prime Rate em resposta a mudanças nas condições do mercado, mas geralmente ela é atualizada quando há mudanças significativas na taxa federal de fundos (Trading Economics, 2023).

As décadas de 1970, 80 e 90 são marcadas por grande complexidade e mudanças na configuração do Sistema Internacional. Durante esse período, há a passagem por um processo de reorganização das relações econômicas internacionais, com mudanças nas características de diversas esferas da vida humana. Surgem novas formas de integração financeira e comercial, novos formatos de relação de poder, novos fluxos de capital, tudo em torno da nova lógica construída no Consenso de Washington, onde foram modeladas as diretrizes do neoliberalismo estadunidense. Durante a década 1970, os EUA tiveram sua supremacia colocada em discussão, tendo em vista o contexto de crise do Sistema de Bretton Woods, escândalos políticos no Governo Nixon, as Crises do Petróleo, tudo isso somado a uma contestação da autoridade do dólar como padrão monetário internacional. Com isso, Maria da Conceição Tavares trabalha o contexto de retomada da hegemonia norte-americana e as ferramentas utilizadas para que isso fosse possível (Tavares, 1985).

A década de 1980 é marcada especialmente por tal retomada, através da “Diplomacia do dólar forte” e do “Choque de Juros” Isso institui novas regras ao jogo internacional, reorganizando o sistema. Paralelamente, a periferia, principalmente a América latina, é atingida por uma forte crise. pela decorrência de empréstimos voltados para seu desenvolvimento, anteriores à década de 1980, os quais, com a supervalorização do dólar, fizeram com que tal dívida fosse multiplicada de forma expressiva, caracterizando o período chamado de “Década perdida”, como mencionado anteriormente, para tais países. É importante mencionar que os EUA utilizaram de ferramentas extremas para retornar ao centro da atividade econômica mundial, fazendo com que se tornasse, segundo Tavares, a primeira hegemonia endividada do mundo (Tavares, 1985).

Sendo assim, é válido observar que a utilização da taxa de juros efetiva-se como ferramenta de retomada da hegemonia, apesar do país manter-se endividado. O retorno do controle da moeda no sistema internacional fez com que essa crise fosse superada, para uma nova fase da ordem liberal. A partir disso, é possível compreender outros momentos no contexto histórico desde o Choque de Juros ocorrido, em que essa taxa teve um aumento repentino e a forma como a mesma impactou o restante do mundo.

Variações na taxa de juros norte americana no contemporâneo

A partir do contexto abordado, é válido trazer uma análise gráfica anual da taxa de Juros:

Evolução da Prime Rate Norte Americana desde a década de 1980